AMSTERDAM De binnenvaart is het afgelopen jaar goed hersteld van de pandemie. Mede door het uitblijven van laag waterbeperkingen maakte de scheepvaart over de Rijn een comeback. Drukte in de havens leverde ook veel extra containervervoer op. Stevig herstel in de staalindustrie en hoge gasprijzen zorgden tijdelijk voor meer kolenvervoer in de binnenvaart. De tankvaart komt het minst gunstig uit de pandemie, maar ook hier is er herstel en dat zet zich door in 2022.

Het binnenvaartvolume was eind 2021 al weer groter dan voor de pandemie. Dit is boven verwachting. Door een lagere beladingsgraad en veel vervoer van lege containers geldt dit in tonnage sterker dan als we kijken naar de vervoersprestatie (ton/km). De droge bulkvaart is met een aandeel van 54% nog altijd het grootste segment in de binnenvaart, en bijna driekwart daarvan gaat over de grens. In 2021 zijn er veel van deze extra industriële grondstoffen vervoerd en dat heeft het herstel gestimuleerd. Doordat voorraden zijn aangevuld wordt dit in 2022 naar verwachting minder. Gunstig is wel dat het vervoer van bouwstoffen weer aantrekt.

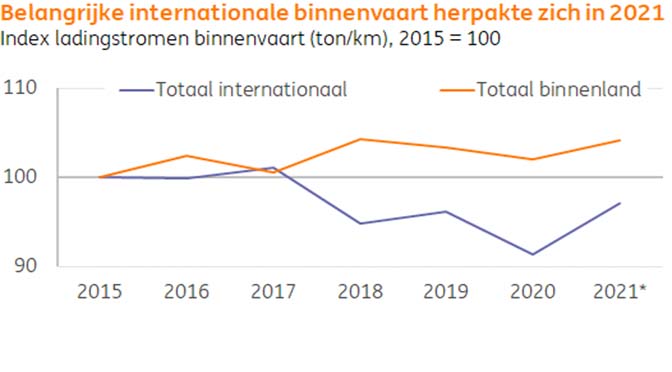

Internationaal vervoer

Hoewel het binnenland een groeimarkt is voor de binnenvaart is tweederde van het binnenvaartvervoer nog altijd internationaal, met een hoofdrol voor de Rijn en zijrivieren. Na een negatieve trend sinds het extreme lage water in 2018, toen er langdurige beperkingen kwamen, steeg het internationale volume voor het eerst weer. Dit heeft de binnenvaart uit het dal getrokken. Of de trend ook echt is gekeerd is de vraag. Het afgelopen jaar ging de sterke vraag vanuit de industrie gepaard met het grotendeels uitblijven van laag water. De kracht hiervan neemt in 2022 af. Voor de toekomst blijft de afgenomen betrouwbaarheid door sterker schommelende waterstanden een risico. Steunfactor voor de lange termijn is dat de Europese Commissie het vervoer via de binnenvaart onder de Green Deal in 2030 met een kwart wil laten stijgen.

Kolenvervoer leeft op

Een belangrijke reden dat de binnenvaart structurele druk ondervindt is dat energietransitie steeds meer impact krijgt op de ladingstromen. Dit is het eerst te zien bij het kolenvervoer, dat in 2020 45% kleiner was dan ten tijde van de piek in 2013 en nog zo’n 8% van het ladingpakket vertegenwoordigt. Maar tegen de trend in leefde het kolenvervoer in 2021 juist op. In de Rotterdamse haven verdubbelde de overslag van kolen bijna in de eerste drie kwartalen van 2021 en lag het volume ook hoger dan in dezelfde periode in 2019. Dit werd deels gedreven door herstel in de staalindustrie, maar met de fors opgelopen gasprijs is de opwekking van goedkopere kolenenergie tijdelijk weer belangrijker geworden. Zo steeg het aandeel van kolenenergie in Duitsland weer van 22% naar 28%.

Zowel Nederland als Duitsland zijn er echter op gericht kolenenergie op weg naar 2030 helemaal af te bouwen. De opleving voor de binnenvaart is daarmee ook van korte duur, maar kan ook in 2022 nog invloed hebben. De capaciteit van de Nederlandse kolencentrales wordt vanaf dit jaar beperkt, maar termijncontracten lijken erop te wijzen dat de vraag vanuit Duitsland en de industrie nog even op pijl blijft. Maar daarna en zeker in de tweede helft van dit decennium is er flinke krimp te verwachten.

Tankvaart

Het vervoer van minerale olieproducten is naar verhouding nog het gevoeligst geweest voor corona vanwege minder brandstofverbruik. Na het kelderen van de olieprijs werd de terugval in de tankvaart verzacht door veel drijvende opslag voor de kust en in en rond de ARA-havens (Amsterdam-Rotterdam-Antwerpen). Tegelijk met het stijgen van de olieprijs werd de lagere vraag voelbaar en daalden de vrachttarieven. Dit bleef in de eerste helft van 2021 nog zijn tol eisen. Met een betere tweede helft van het jaar is de vervoersvraag per saldo weer terug. Toch blijft er nog wel druk op de markt, doordat er een aantal nieuwe grote tankers in de vaart zijn gekomen. Het aankomende verbod op varend ontgassen kan daarentegen zorgen voor extra aan wal liggen van schepen in de havens of minder flexibele inzetbaarheid doordat ze op een vaste ladingstroom ingezet worden.

Groeimarkt

Opvallend is dat de internationale tankvaart de afgelopen jaren een groeimarkt is geweest voor de binnenvaart. Dit is voor een belangrijk deel gedreven door gespecialiseerd vervoer voor de chemie. Zo worden er RVS-tankers op de Rijn ingezet voor BASF. Verder liggen er kansen voor het vervoer van vloeibare gassen, zoals LNG en bij het toenemende bijmenging van biobrandstoffen en de toekomstige bunkering van (groene) methanol in zeeschepen (door Maersk). Hoewel er kansen zijn zal elektrificatie van het West-Europese wagenpark op weg naar 2030 ook merkbaar worden in de tankvaart, doordat het brandstofvervoer erdoor afneemt.

‘Blue Road’

Het waterrijke binnenland blijft een groeimarkt voor de binnenvaart. Het overheidsbeleid voor intensiever gebruik, de zogeheten ‘Blue Road’, lijkt met het verder uitgebreide netwerk van inland terminals en ladingbundeling ook bij meer verladers aan te slaan. Vooral het containersegment houdt groeipotentieel, al is dit met een aandeel van 5% in de totale vervoersprestatie nog klein. De congestie in de havens zorgt enerzijds voor vertragingen en uitdagingen voor de binnenvaart, het levert met de herverdeling van containers ook extra werk op, bijvoorbeeld van en naar depots.

Trein zit dwars

Ook internationaal containervervoer over water blijft kansrijk, maar dit viel de afgelopen jaren op de Rijn tegen. Na het langdurige lage water in 2018 weken verladers uit naar het spoor en hierdoor zijn er ladingpakketten voor langere tijd verschoven. De binnenvaart heeft zich daarvan nog niet kunnen herstellen, ook al kent ook het spoor knelpunten. Verladers kiezen voor een vervoersoptie voor langere tijd en zijn door de logistieke problemen meer dan ooit gericht op verbetering van de leveringsbetrouwbaarheid. Met het uitblijven van groei blijft de lading voor internationale droge ladingschepen kwetsbaar. Nieuwe ladingstromen zoals schroot of biomassa hebben voor de binnenvaart nog niet heel veel impact.

Wel zijn er lichtpunten. Zo neemt de intensiteit van het vervoer tussen Rotterdam en Antwerpen toe. Eind 2022 wordt er een nieuwe containerterminal in Bergen op Zoom geopend en wil Trilogiport in Luik in samenwerking met de Antwerpse haven het containervervoer over het Albertkanaal intensiveren. Ook op de Beneden Rijn van en naar grootste containerbinnenhaven van Europa, Duisburg, blijven er kansen voor de binnenvaart.

Tarieven

Opvallend is volgens de ING economen dat de prijzen in de binnenvaart in een goed jaar nog altijd onder druk stonden. ‘Na het langdurige lage water met piekende tarieven in 2018 hebben lagere tarieven de afgelopen twee jaar de omzet omlaag geduwd. Ook in een goed 2021 was er nog weinig ruimte voor vooruitgang. Dit wijst erop dat de vraag weliswaar is toegenomen, maar de capaciteit zonder laag water nog steeds ruim is.’

Aqualink is dé vereniging van watergebonden bedrijven in Oost-Nederland. Meld u nu aan als lid. Volg ons op Twitter en Facebook.