ZOETERMEER De binnenvaart veert na de COVID-19 crisis voorlopig niet terug naar de normale volumes. De energietransitie en de stikstofcrisis zorgen voor minder vervoer over water. Onderzoeksbureau Panteia gaat er inmiddels vanuit dat de binnenvaart zeven magere jaren tegemoet gaat.

Jaarlijks maakt Panteia een voorspelling voor de ontwikkeling van het ladingvolume in de binnenvaart. Een bijzonderheid bij de voorspellingen van dit jaar is de toegenomen onzekerheid door het uitbreken van de COVID-19 onzekerheden. Deze onzekerheid treedt op naast altijd al bestaande onzekerheden in de binnenvaartsector. Daarom is gerekend met twee scenario’s voor de ontwikkeling van de pandemie. Innhet basisscenario is sprake van een coronagolf met lockdowns in het voorjaar van 2020 en in het diepdalscenario gaat Panteia nog uit van lockdowns in 2021.

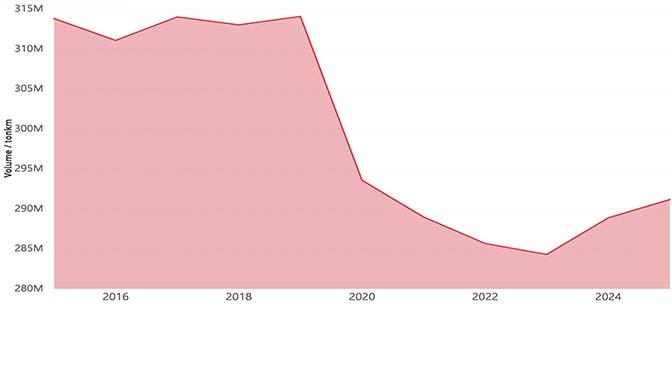

In het minst slechte scenario ontwikkelt de binnenvaart zich van een volume van 314 miljoen ton vervoerde lading in 2019 zich naar een volume van 291 miljoen ton in 2025 (-7,3% t.o.v. 2019). Hierbij wordt in 2023 een volumedip bereikt van 284 miljoen ton lading ( 9,6% t.o.v. 2019). De vervoersprestatie daalt van 74 miljard tonkilometer naar 67 miljard tonkilometer (-10,2%). In het meest negatieve scenario ontwikkelt de binnenvaart zich naar een volume van 285 miljoen ton in 2025 (-9,3% t.o.v. 2019).

Binnenlands

Onder invloed van de COVID-19 crisis zal ook het binnenlandse volume dalen. Panteia verwacht in 2020 volumes in de binnenvaart in de ordegrootte van 294 miljoen ton (-6,4%) in het basisscenario of 285 miljoen ton (-9,3%) in het diepdalscenario. In 2021 bereikt de binnenvaart in het diepdalscenario als gevolg van de lockdowns en de negatieve effecten daarvan op zowel de industriële productie als het consumentenvertrouwen een volume van 260 miljoen ton. In het basisscenario vindt eveneens een daling plaats, naar 289 miljoen ton.

Droge lading

Het drogeladingvervoer in de binnenvaart zal de komende jaren sterk afnemen. Dat komt met name door verminderde export van lading naar Duitsland. Het volume ontwikkelt zich van 169 miljoen ton, via 156 tot 160 miljoen ton lading naar uiteindelijk 159 tot 163 miljoen ton drogelading in het jaar 2025. Hierbij valt met name op dat de export blijft afnemen, zelfs na de jaren met een verwachte COVID-19 invloed. Dat is vooral het gevolg van verminderde steenkolentransporten tussen de Nederlandse zeehavens en Duitsland. Daar waar het volume van steenkolenvervoer in 2015 nog 21,1 miljoen ton bedroeg, was dit reeds gedaald naar 14,3 miljoen ton in 2019 en is de verwachting dat nog 7,4 à 7,6 miljoen ton resteert in 2025.

Het agribulksegment kent in Nederland slechte vooruitzichten, met name als gevolg van het inkrimpen van de veestapel. Voedingsmiddelen en landbouwproducten bestemd voor veevoederfabrieken zullen sterk dalen. Het effect hiervan is reeds merkbaar in 2020 en zal zich naar de toekomst doorzetten. Panteia verwacht voor de drogeladingvaart een ontwikkeling van -43 tot -44% bij de voedingsmiddelen en een ontwikkeling van -10 tot 12% bij de landbouwproducten.

Als gevolg van de stikstofcrisis zijn op de lange termijn minder grond-, weg, en waterbouwprojecten. Dat leidt tot een daling van het bouwmaterialenvolume in de ordegroote 5% à 7% ten opzichte van 2019.

In het containersegment zit nog groei. Dit segment neemt jaar over jaar een steeds groter aandeel in. In 2020 stabiliseert of daalt (-3%) het volume aan containers licht, als gevolg van de COVID-19 crisis en de beperkte productie van fabrieken in het binnenland. Naar 2025 wordt een groei verwacht van 19 tot 21% ten opzichte van 2019.

Kleine schepen

Tot slot valt ook op dat kleine schepen marktaandeel blijven verliezen. Dit is een langjarige trend die zich komende jaren versterkt gaat doorzetten. Kleinere schepen worden extra zwaar getroffen door afnemende volumes in de bouwmaterialen- en agribulkmarkt, terwijl daar geen groeisegment als het containervervoer tegenover gezet kan worden. In totaal leveren kleinere schepen richting 2025 tien tot twaalf procent van het volume in. Ook grote schepen en samenstellen leveren volume in maar daar gaat het echter om 3 tot 6 procent van het volume.

Tankvaart

In de natte bulk sector spelen twee goederensoorten een belangrijke rol: aardolieproducten zoals benzine en diesel aan de ene kant, chemische producten aan de andere kant. De tankvaartmarkt is in 2020 sterk geraakt door de coronacrisis. In 2020 werd naar schatting in totaal voor 97 tot 99 miljoen ton natte bulk vervoerd, tegen 106 miljoen ton één jaar eerder. Zowel het binnenlandse vervoer als de export van aardolieproducten liep sterk terug. Naar de toekomst toe verwachten de onderzoekers als gevolg van aanhoudende lage olieprijzen en energietransitie een daling van het volume. Het volume in de tankvaart daalt naar 93 tot 95 miljoen ton in 2025.

Duwvaart

De duwvaartsector is sterk geraakt door macro-economische teruggang en de COVID-19 crisis. De volumes daalden in 2020 met circa 7,3 à 8,3 miljoen ton ten opzichte van 2019, naar uiteindelijk 33 tot 34 miljoen ton. Panteia verwacht naar 2025 een stabilisatie van de volumes op het niveau van 2020. Uiteindelijk verwachten de onderzoekers voor 2025 een volume van 32,9 miljoen ton à 33,6 miljoen ton. Dit komt overeen met een daling van 17 à 19%.

De daling wordt vrijwel volledig veroorzaakt door verminderde volumes in de export. De export daalt namelijk van 29,3 miljoen ton in 2019 naar 22,4 tot 22,9 miljoen ton. Dat komt overeen met een daling van 22% tot 24%. De daling vindt uitsluitend plaats in de periode 2019-2020; daarna blijven de volume stabiel. De belangrijkste oorzaak betreft verminderde activiteit bij de hoogovens in Duitsland. De export van zowel ijzererts als kolen dalen fors. Binnenlands loopt het veevoervolume sterk terug.

Aqualink is dé vereniging van watergebonden bedrijven in Oost-Nederland. Meld u nu aan als lid. Volg ons op Twitter en Facebook.